سازمان مالیاتی در راستای تسهیل فرآیند خوداظهاری مالیاتی، انجام کلیه تکالیف مالیاتی را به صورت الکترونیکی امکانپذیر نموده است. همچنین به عنوان تازهترین خدمت، امکان تکمیل و ارسال اظهارنامه مالیاتی را از طریق درگاه ملی خدمات مالیاتی (مای تکس) فراهم نموده است. به این ترتیب، دو مسیر برای تکمیل و ارسال اظهارنامه عملکرد صاحبان مشاغل برای سال 1401 وجود دارد:

نکته: با مراجعه به آدرس ntr.tax.gov.ir نیز مستقیما به سامانه مای تکس هدایت میشوید.

به طور کلی برای تهیه و تنظیم اظهارنامه مالیاتی اشخاص حقیقی 1401 چهار مرحله وجود دارد:

از آنجا که با راهاندازی درگاه ملی خدمات مالیاتی انجام بسیاری از تکالیف مالیاتی از طریق این سامانه انجام میشود، ثبت نام در این سامانه از اهمیت ویژهای برخوردار است. در واقع عدم ثبت نام در این سامانه به معنای عدم تسلیم اظهارنامه مالیاتی است. به این ترتیب اقدامات قبل از تهیه و تنظیم اظهارنامه عبارت است از:

نکته: سازمان مالیاتی به منظور آگاهی از گروه شغلی مودیان اشخاص حقیقی، در جهت تسهیل انجام تکالیف مالیاتی آنان، امکان تعیین سریع گروه شغلی مودیان حقیقی و صاحبان مشاغل را از طریق سایت سازمان مالیاتی فراهم نموده است. برای اطلاع از گروه شغلی خود، روی دکمه زیر کلیک نمایید. دقت کنید که این راهنما برای عملکرد سال 98 است و برای سال 1401 (عملکرد 1400) بهروزرسانی نشده است.

هشدار

در صورتی که ثبت نام شما در سامانه مای تکس تکمیل نشده باشد، امکان ارسال اظهارنامه مالیاتی اشخاص حقیقی و یا استفاده از فرم تبصره 100 را نخواهید داشت؛ از این رو به دلیل زمانبر بودن این فرآیند، بهتر است هر چه سریعتر نسبت به ثبت نام در سامانه و تکمیل اطلاعات خود اقدام نمایید.

در این مرحله اشخاص حقیقی و صاحبان مشاغل باید متناسب با گروه شغلی که به آن تعلق دارند، فرمها و جداول اظهارنامه را بر اساس عملکرد خود در سال گذشته تکمیل نمایند. مراحل کار به صورت زیر است:

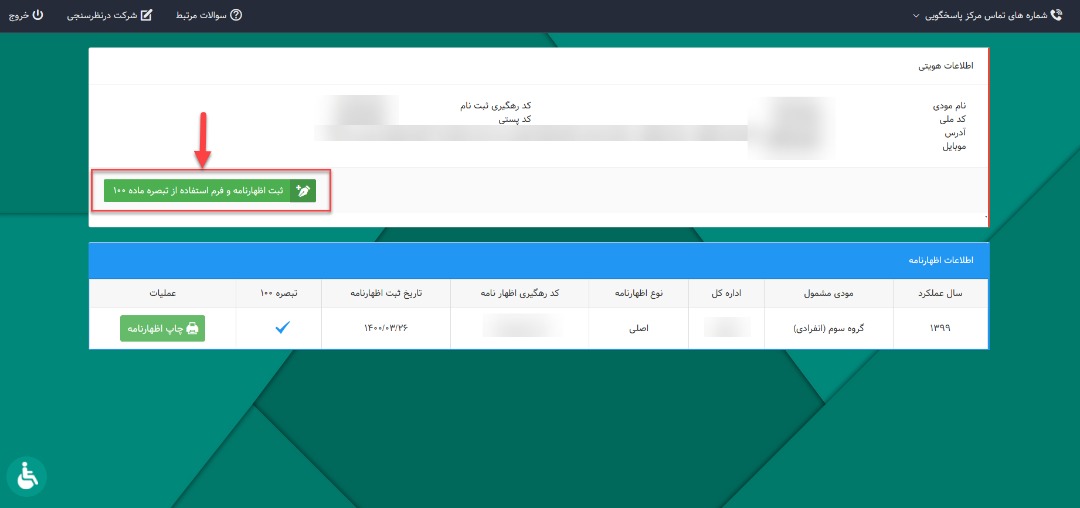

برای ورود به اظهارنامه مالیاتی صاحبان مشاغل و اشخاص حقیقی در سال 1401 باید با کمک نام کاربری و رمز عبور به سامانه مای تکس وارد شوید؛ سپس گزینه “جهت ارسال اظهارنامه عملکرد و توافق تبصره ماده 100 اینجا کلیک کنید” را انتخاب نمایید.

انتخاب پرونده درآمدی برای تکمیل اظهارنامه مالیاتی صاحبان مشاغل و اشخاص حقیقی

اظهارنامه مالیاتی را برای پرونده درآمدی که قصد دارید اطلاعات آن را گزارش نمایید، انتخاب نمایید.

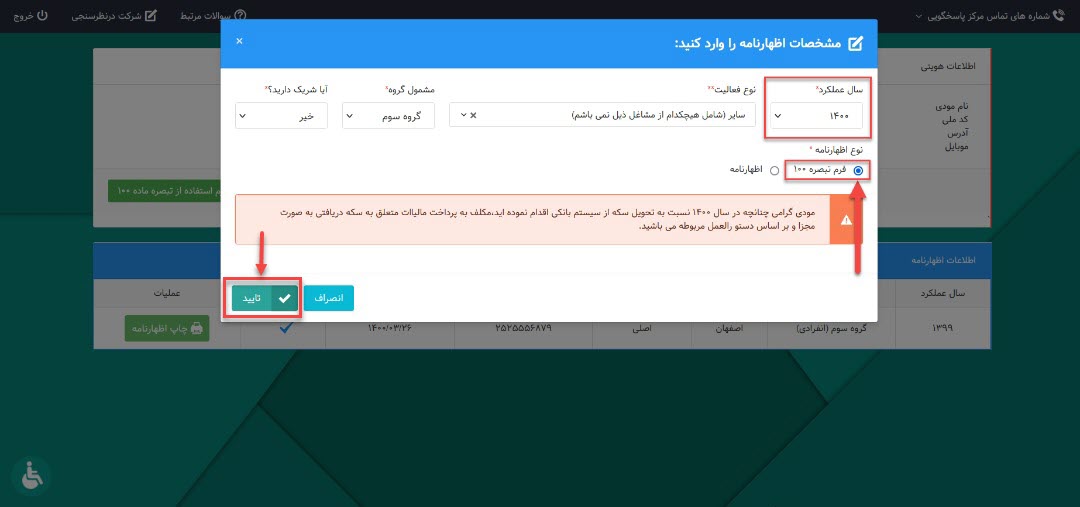

در این مرحله در صورت تایید اطلاعات هویتی، وارد صفحه اظهارنامه و یا فرم جدید تکمیل تبصره ماده 100 میشوید.

اطلاعات مربوط به سال عملکرد، فعالیت اقتصادی، گروه شغلی و نوع اظهارنامه را ثبت و تایید نمایید.

در اینجا دو انتخاب پیش روی شما قرار دارد:

مودیان تنها قادر به تکمیل جداول اطلاعاتی و مالی خود مانند اطلاعات سود و زیان و ترازنامهای هستند؛ سایر اطلاعات به صورت خودکار از سامانههای دیگر در اظهارنامه بارگذاری میشوند. نمونه اطلاعات دریافتی از سایر سامانهها عبارتند از:

تعیین نحوه پرداخت مالیات اشخاص حقیقی و صاحبان مشاغل

پس از تکمیل کلیه جداول اظهارنامه مالیاتی، مالیات شما محاسبه و “مانده مالیات قابل پرداخت” به شما نمایش داده میشود. در این صورت شما میتوانید مالیات خود را به صورت نقد و یا نقد و اقساط پرداخت نمایید. دقت کنید که میزان پرداخت نقدی شما نباید از 40% مبلغ مالیات قابل پرداخت کمتر باشد. همچنین میتوانید 60% باقیمانده را حداکثر طی 6 قسط مساوی پرداخت نمایید.

نکته: در مورد اشخاصی که از فرم تبصره 100 استفاده میکنند این امکان وجود دارد که کل مبلغ قابل پرداخت را طی 4 قسط مساوی پرداخت نمایند.

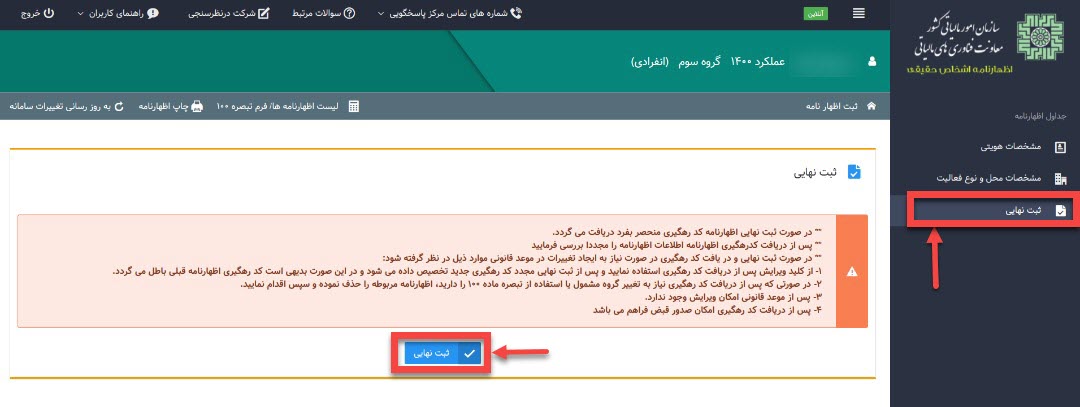

تایید نهایی و ارسال اظهارنامه

مهمترین نکتهای که قبل از تایید نهایی و ارسال اظهارنامه باید به آن دقت کنید، بررسی اطلاعات مندرج در فرمهای اظهارنامه است. بدین منظور باید نسخه پیش نویس را (در صورت امکان) چاپ و کلیه مندرجات آن را به دقت بررسی نمایید؛ زیرا اصلاح اظهارنامه مالیاتی، تنها یک بار و از طریق ارسال اظهارنامه اصلاحی امکانپذیر است؛ که از سویی فرآیندی زمانبر است و از سوی دیگر حساسیت سازمان را بر روی عملکرد شما افزایش میدهد.

پس از تکمیل اظهارنامه مالیاتی اشخاص حقیقی و صاحبان مشاغل، کد رهگیری به شما نمایش داده میشود.

در صورتی که پس از دریافت کد رهگیری نیاز به ایجاد تغییر در اظهارنامه ارسالی خود داشته باشید، دو حالت پیش روی شما قرار دارد:

نکته: امکان ویرایش اظهارنامه پس از انقضای مهلت قانونی وجود ندارد.

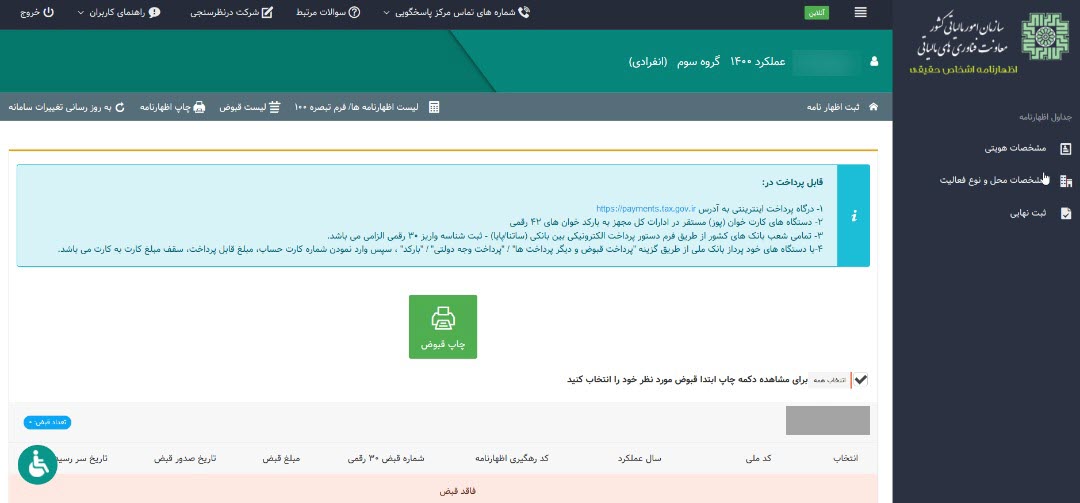

پس از اطمینان از ارسال صحیح اظهارنامه مالیاتی و دریافت کد رهگیری، در بالای صفحه عبارت لیست قبوض جهت انتخاب نوع پرداخت نمایش داده میشود.

نکته: در ادامه باید شماره کارت حساب، مبلغ قابل پرداخت و سقف مبلغ کارت به کارت را وارد نمایید.

روشهای پرداخت مالیات اشخاص حقیقی و صاحبان مشاغل

برای پرداخت مالیات اشخاص حقیقی 4 روش وجود دارد. این روشها عبارتند از:

– درگاه پرداخت اینترنتی به آدرس https://payments.tax.gov.ir

– دستگاههای کارتخوان (پوز) مستقر در ادارات کل مجهز به بارکد خوانهای 42 رقمی

– تمامی شعب بانکهای کشور از طریق فرم دستور پرداخت الکترونیکی بین بانکی (ساتنا/پایا)

نکته: دقت کنید که ثبت شناسه واریز 30 رقمی برای استفاده از این روش پرداخت الزامی است.

– کلیه دستگاههای خودپرداز بانک ملی از طریق گزینه “پرداخت قبوض و دیگر پرداختها/پرداخت وجه دولتی/بارکد”

نکته: در ادامه باید شماره کارت حساب، مبلغ قابل پرداخت و سقف مبلغ کارت به کارت را وارد نمایید.

یکی از مواردی که کلیه مودیان پس از تهیه و ارسال اظهارنامه مالیاتی باید در نظر داشته باشند، امکان رسیدگی به اظهارنامه و دفاتر و اسناد و مدارک تکمیل اظهارنامه است. از این رو پس از تکمیل و ارسال اظهارنامه، تهیه یک نسخه چاپی از اظهارنامه تکمیل شده به ویژه صفحه تایید نهایی ضروری است. این نسخه از اظهارنامه باید همراه با کلیه دفاتر قانونی و اسناد و مدارک مورد تایید که مبنای تهیه اظهارنامه بودهاند، در محل امنی بایگانی شوند.

نکته

دقت کنید که نگهداری اسناد و مدارک قانونی، تنها برای مودیان گروه اول و دوم مالیاتی که از فرم تبصره 100 استفاده نکردهاند ضروری است.

به منظور راحتی کار بهتر است ابتدا کلیه اطلاعات مورد نیاز برای تکمیل اظهارنامه مالیاتی صاحبان مشاغل 1401 را آماده نمایید؛ دقت کنید که بر اساس نوع فعالیت اقتصادی و گروه مالیاتی که در آن قرار دارید، ممکن است به همه و یا برخی از اطلاعات زیر نیاز داشته باشید: